Versicherungsbranche: Digitale Investitionen nehmen zu

Das Beratungsunternehmen Colombus Consulting hat die 5. Studienausgabe über die Digitalisierung der Kundenerfahrung in der Schweizer Versicherungsbranche veröffentlicht. Nach einem zaghaften Aufschwung im Jahr 2021 wird die Versicherungsbranche 2022 dynamischer investieren. Es gibt zahlreiche Initiativen, die darauf abzielen, das Kundenerlebnis zu verbessern, insbesondere bei mobilen Anwendungen. Innovation wird ebenso durch die Entwicklung von InsurTech und die Schaffung neuer Geschäftsökosysteme stattfinden.

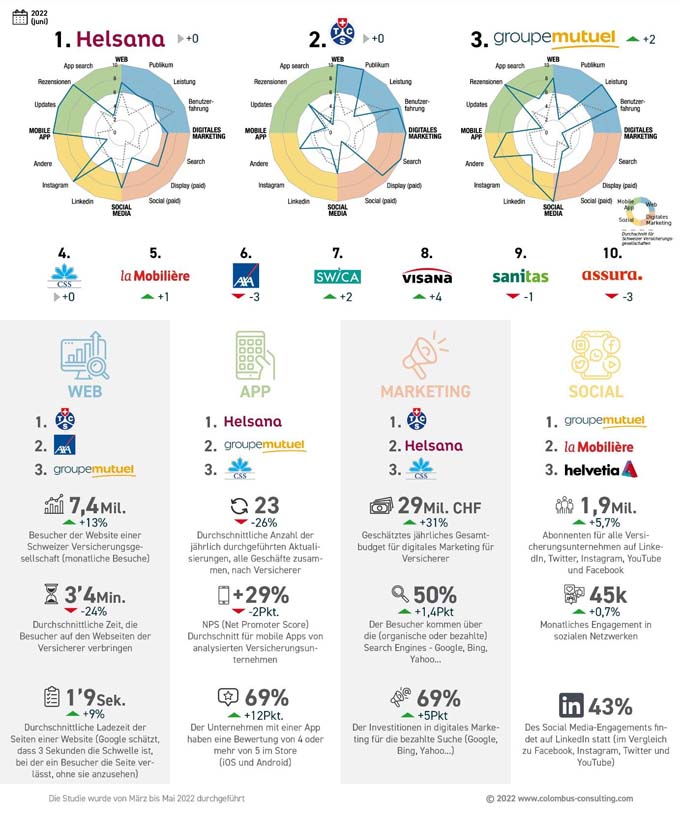

Die Digitalisierung beschleunigt sich: Die Versicherer Helsana, TCS und Groupe Mutuel, die das Ranking dominieren, machen im Durchschnitt mehr Fortschritte als die anderen Marktteilnehmer. Dies liege daran, dass die Kundenbeziehungen weiterentwickelt sind und Interaktionen häufiger mit mehr digitalen Dienstleistungen erfolgen (Scannen und Versenden von Rechnungen, Änderung der Selbstbeteiligung, Beantragung neuer Zusatzprodukte, Fragen zur Produktabdeckung usw.). Zu diesem Ergebniss kommt die Studie von Colombus Consulting über die Digitalisierung der Schweizer Versicherungsbranche. Ferner sind die für digitale Medien bereitgestellten Budgets deutlich gestiegen (+31%), vor allem bei den Krankenversicherern, die mehr investieren als die Schaden- und Unfallversicherer (10 Punkte Unterschied liegen im Wachstum der Budgets für digitale Medien zwischen den beiden Versicherungsarten).

Die Versicherer entwickeln ihre Zielgruppen und Dienste

Der Trend geht gemäss der Studie in folgende Richtungen: Die Versicherungsbranche strebt an, sich auf Instant Messaging, Chatbots und einer besseren Integration sozialer Netzwerke in den Kundenservice zu berufen sowie differenzierte Interaktionsdienste zu entwickeln. „Das Ziel der Versicherer besteht heute darin, die Kundenbeziehungen auf digitalen Kanälen flüssiger zu gestalten, ohne dabei zu vergessen, dass Agenturen und Berater die Hauptanlaufstelle für Kunden bleiben. Wir sprechen von einem digital erweiterten Berater“, sagt Rémi Chadel, stellvertretender Direktor von Colombus Consulting.

Mobile Apps stehen im Mittelpunkt der Innovation in der Branche

Während mobile Apps in der Vergangenheit Funktionen angeboten haben, die die Grundbedürfnisse abdeckten (Schadenmanagement, Scannen von Rechnungen, Kontakt mit der Versicherung), entwickelt sich dieses Angebot weiter: SWICA, CSS, Sanitas und Helsana bieten nun ein digitales Gesundheitscoaching über fortschrittlichere mobile Anwendungen an. Der neue Dienst Twint+ bietet in Partnerschaft mit Würth Finanzdienstleistungen auf dem „App Only“-Markt Reiseversicherungen oder Versicherungen für Alltagsgegenstände an, während die Revolut-Reiseversicherung nur in Europa und nicht in der Schweiz verfügbar ist.

Anhaltendes Wachstum von InsurTech treibt die Versicherungsbranche an

Trotz einer Verlangsamung der Mittelbeschaffung verzeichnen die InsurTech-Akteure im Jahr 2022 ein anhaltendes Wachstum. Auf europäischer Ebene wird der Sektor in zwei Familien unterteilt: einerseits Unternehmen, die sich als direkte Konkurrenten der traditionellen Versicherer positionieren (z.B. das deutsche Unternehmen Wefox und die französischen Unternehmen Alan und +Simple), und andererseits Anbieter von spezialisierten Dienstleistungen und Lösungen (z.B. das französische Unternehmen Shift Technology, das auf Betrugserkennung spezialisiert ist, und das englische Unternehmen Envelop Risk, das sich auf Rückversicherung spezialisiert hat). Ähnlich wie bei AXA Schweiz, die 2022 das Start-up Kinastic gekauft hat, gehen die Übernahmen oder Partnerschaften zwischen Versicherern und InsurTech weiter.

Neue Ökosysteme nehmen Gestalt an

Die Dynamik der InsurTech-Akteure hat die Versicherungsunternehmen zu Innovationen gedrängt, was zur Entstehung eines neuen Trends geführt hat: Unternehmens-Ökosysteme, die es Akteuren desselben Sektors ermöglichen, ihre Kräfte zu bündeln, um neue Dienstleistungen zu schaffen. So verzeichnet man die Ankunft von Well, ein Zusammenschluss von CSS Insurance, Visana, dem Telemedizinanbieter Medi24 und der Online-Apotheke Zur Rose, welches neue integrierte Dienstleistungen zwischen den Unternehmen anbietet. In der gleichen Dynamik bündeln sich in Compensana die Versicherer Groupe Mutuel, Helsana und Swica sowie die Gesundheitskonzerne Medbase und Hirslanden. Sie werden voraussichtlich Dienstleistungen lancieren, die vom Markt ebenfalls genau unter die Lupe genommen werden. „Die Kundenerwartungen im Versicherungssektor sind in der Tat hoch, denn das digitale Kundenerlebnis hinkt anderen Sektoren oft hinterher“, sagt Rémi Chadel.

Sollte die Digitalisierung durch „Open Insurance“ erreicht werden?

Durch die Integration neuer Dienstleistungen, Partnerschaften und die Schaffung von Ökosystemen wird der Versicherungsmarkt immer offener. Während in der Vergangenheit die Zusammenarbeit zwischen Unternehmen darauf abzielte, das Angebot an Dienstleistungen zu erweitern, sollte Open Insurance heute die Möglichkeit bieten, neue End-to-End-Dienste anzubieten oder sogar branchenfremde Akteure zu integrieren. „Hervorragende Erfahrungen für Kunden und Mitarbeiterende bleiben ein starker Motor für Innovationen in einem Markt, der ständig nach neuen Wegen sucht“, schliesst Rémi Chadel.

Quelle und weitere Informationen: Colombus Consulting